A inflação é como um ladrão silencioso: muitos sentem seus efeitos, mas poucos realmente compreendem sua dinâmica e, crucialmente, como se proteger dela. Se você deseja construir um patrimônio sólido e duradouro, entender a inflação não é apenas importante, é fundamental. Quem vivenciou a hiperinflação brasileira nos anos 80 e 90 conhece bem o poder devastador desse fenômeno. Embora esse fantasma tenha sido superado, a inflação continua sendo um inimigo invisível, capaz de corroer sua qualidade de vida gradualmente se não for devidamente compreendida e combatida.

O Que é Inflação na Prática? Desvendando o Conceito

Popularmente, a inflação é percebida quando produtos do dia a dia, como o tomate, a carne ou a gasolina, sofrem aumentos expressivos em curtos períodos. Embora essas altas pontuais, muitas vezes causadas por fatores climáticos, políticos, quebras nas cadeias de suprimentos ou mudanças tributárias, contribuam para o cálculo geral, a inflação verdadeira é um processo mais profundo e persistente.

Trata-se do aumento contínuo e generalizado de todos os preços na economia ao longo do tempo. Esse é o vilão mais perigoso, pois desgasta nosso poder de compra de forma silenciosa e constante. Ao contrário do que alguns podem pensar, a culpa não reside apenas na “ganância” do empresário. O valor intrínseco dos produtos e serviços, embora flutue com a oferta e demanda, tende a ser relativamente estável. O que realmente perde valor é o seu dinheiro. A importância da gasolina na sua vida pode ser a mesma, mas a quantidade de Reais necessária para comprá-la aumenta porque cada Real vale menos.

E por que isso acontece? Uma das principais causas é a expansão da oferta de moeda. Quando o governo, que controla a emissão de dinheiro, aumenta a quantidade de moeda em circulação sem um crescimento correspondente na produção de bens e serviços, o valor individual de cada unidade monetária diminui. É a lei básica da oferta e da demanda aplicada ao dinheiro: mais oferta para uma mesma demanda (ou uma demanda que não cresce na mesma proporção) resulta em menor valor.

Inflação: O Imposto Oculto que Pesa Mais no Bolso dos Menos Favorecidos

A inflação atua como um imposto invisível, corroendo o poder de compra da sua renda e do seu patrimônio sem que você receba um boleto de cobrança. Esse “imposto” é particularmente cruel, pois afeta desproporcionalmente aqueles com menos recursos.

Os mais pobres são os que mais sofrem: geralmente não possuem reservas financeiras significativas, dependem integralmente de seus salários (que nem sempre são reajustados na mesma velocidade da inflação) e concentram suas despesas em itens essenciais, cujos preços tendem a ser mais voláteis. Mesmo quando os salários são reajustados por índices como o IPCA, esse reajuste geralmente ocorre com defasagem, após um período em que o poder de compra já foi corroído. Por outro lado, quem possui mais recursos e conhecimento financeiro muitas vezes consegue se proteger e, em alguns cenários, até lucrar com a inflação através de investimentos adequados.

O Peso Histórico da Inflação no Brasil: Uma Lição Valiosa

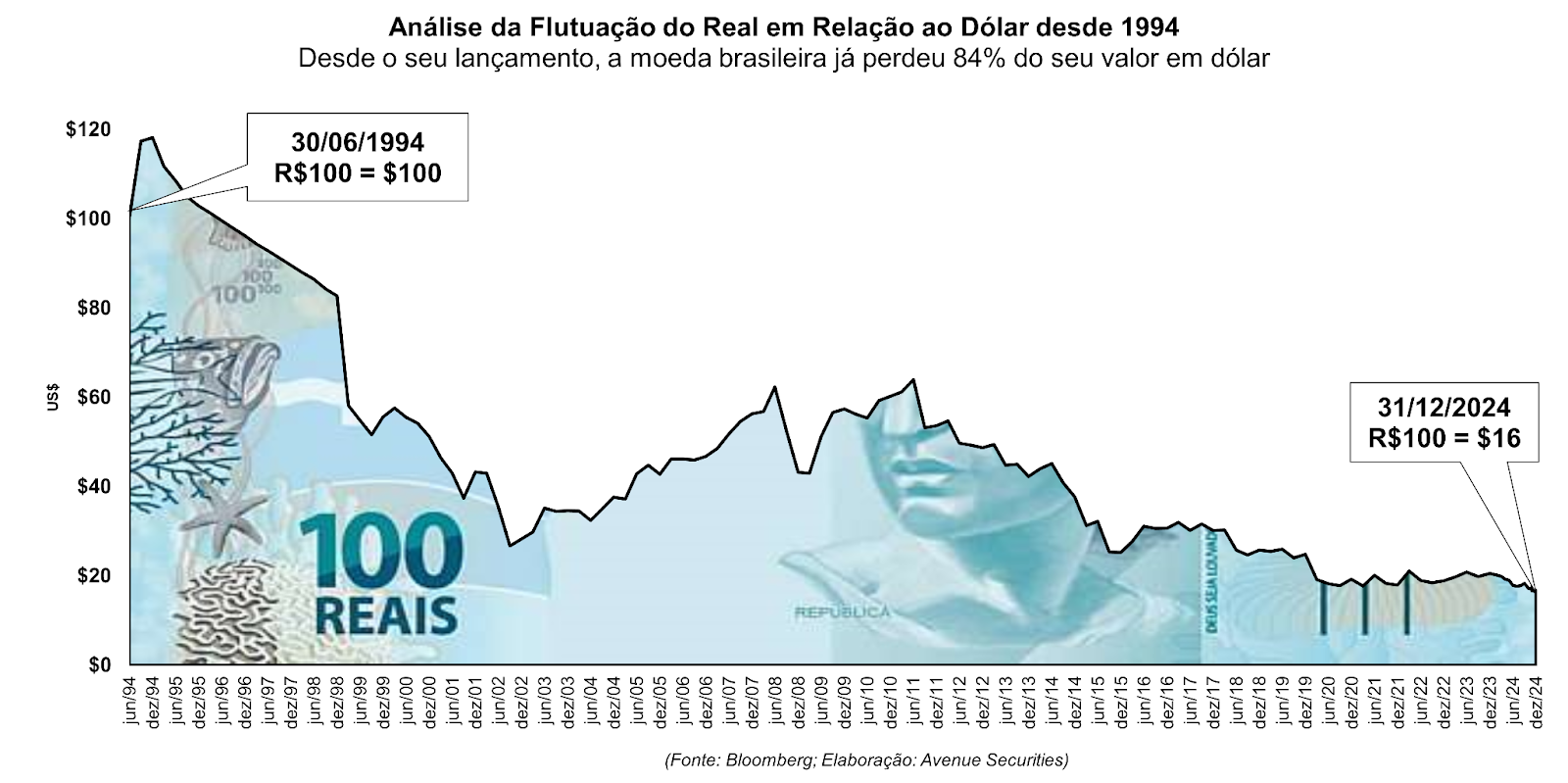

Para entender o impacto devastador da inflação no longo prazo, basta olharmos para a história recente do Brasil. No início do Plano Real, em julho de 1994, uma nota de R$ 100 possuía um poder de compra considerável. Atualizando esse valor pela inflação acumulada (utilizando o IPCA como referência), aqueles R$ 100 de 1994 equivaleriam a aproximadamente R$ 811,63 em abril de 2025 (Cálculo realizado com base em dados do IBGE, arredondado).

Isso representa uma perda de poder de compra superior a 87% em cerca de três décadas. Imagine o efeito disso sobre economias para a aposentadoria ou o valor de um imóvel guardado em “dinheiro vivo”. Fica claro que deixar seu dinheiro parado é um erro financeiro grave. Investir de forma inteligente é a única maneira de proteger seu patrimônio desse desgaste, migrando de “dinheiro” para “ativos” que preservam ou incrementam valor real ao longo do tempo.

IPCA e Outros Índices: Como a Inflação é Medida no Brasil?

Para combater um inimigo, é preciso conhecê-lo e medi-lo. No Brasil, o principal termômetro da inflação é o IPCA (Índice Nacional de Preços ao Consumidor Amplo).

- O que é? O IPCA é calculado mensalmente pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

- O que mede? Ele reflete a variação do custo de vida de famílias com renda mensal entre 1 e 40 salários mínimos, residentes nas principais regiões metropolitanas do país. Para isso, o IBGE monitora a variação de preços de uma cesta diversificada de produtos e serviços, que inclui alimentação, habitação, vestuário, transportes, saúde, despesas pessoais, educação e comunicação.

- Para que serve? O IPCA é o índice oficial de inflação do Brasil, utilizado pelo Banco Central para definir e acompanhar as metas de inflação. Além disso, serve de referência para a rentabilidade de diversos investimentos (como os títulos Tesouro IPCA+), para reajustes salariais e de contratos.

Embora o IPCA seja o mais conhecido, existem outros índices de inflação importantes no Brasil, cada um com sua metodologia e finalidade:

- INPC (Índice Nacional de Preços ao Consumidor): Também calculado pelo IBGE, foca em famílias com renda de 1 a 5 salários mínimos. É frequentemente usado em negociações salariais.

- IGP-M (Índice Geral de Preços – Mercado): Calculado pela Fundação Getulio Vargas (FGV), é composto por outros três índices (IPA, IPC e INCC) e abrange diferentes etapas do processo produtivo. É muito utilizado para o reajuste de contratos de aluguel e algumas tarifas de serviços públicos.

Entender esses índices ajuda o investidor a avaliar melhor o desempenho de seus investimentos e a identificar oportunidades de proteção.

Como os Investimentos Funcionam Como um Escudo Contra a Inflação?

O dinheiro, por si só, não gera valor; pelo contrário, como vimos, ele tende a perder valor devido à inflação. Os ativos, diferentemente do dinheiro parado, possuem valor intrínseco, seja por serem bens tangíveis, direitos ou participações em negócios que geram valor econômico. Existem basicamente duas grandes categorias de investimentos que podem proteger seu patrimônio:

- Renda Variável: Participando da Economia Real Investir em renda variável significa, em essência, adquirir ativos reais.

- Ações: Ao comprar ações, você se torna sócio de empresas reais, com suas fábricas, produtos, marcas, funcionários e capacidade de gerar lucro. As empresas, em geral, conseguem repassar os aumentos de custos provocados pela inflação para os preços de seus produtos e serviços, protegendo sua rentabilidade e, consequentemente, o valor de suas ações no longo prazo. Apesar da volatilidade (variações de preço no curto prazo), historicamente, boas carteiras de ações tendem a superar a inflação.

- Fundos de Investimento Imobiliário (FIIs): Permitem investir em imóveis (shoppings, lajes corporativas, galpões logísticos) e receber rendimentos de aluguéis, que geralmente são corrigidos por índices de inflação.

- Outros Ativos: Imóveis físicos e commodities (ouro, produtos agrícolas) podem servir como proteção em determinados contextos. A “renda é variável” porque não há garantia de retorno fixo, mas uma carteira bem diversificada nesses ativos tende a oferecer uma proteção robusta contra a inflação ao longo do tempo.

- Renda Fixa: Emprestando Dinheiro com Correção Investimentos de renda fixa funcionam como empréstimos que você faz a emissores (governo, bancos, empresas) em troca de uma remuneração (juros) acordada. A chave aqui é que os juros recebidos superem a inflação para que haja ganho real de poder de compra. No Brasil, destacam-se três modalidades principais de remuneração:

- Pós-fixados: A rentabilidade é atrelada a um indicador da economia, como a taxa Selic (taxa básica de juros) ou o CDI (Certificado de Depósito Interbancário), que geralmente acompanha de perto a Selic. Como a Selic é o principal instrumento do Banco Central para controlar a inflação, esses investimentos tendem a oferecer proteção, pois suas taxas se ajustam às condições econômicas.

- Prefixados: A taxa de retorno é definida no momento da aplicação. Você sabe exatamente quanto vai resgatar no vencimento. São interessantes quando se acredita que a taxa de juros e a inflação vão cair, mas oferecem risco se a inflação futura for maior que a taxa contratada, resultando em perda de poder aquisitivo.

Híbridos (ou Atrelados à Inflação): Estes são os mais diretos na proteção inflacionária. O exemplo mais conhecido é o Tesouro IPCA+ (NTN-B Principal). Ele paga uma taxa de juros prefixada (ex: 5% ao ano) MAIS a variação do IPCA no período. Assim, garantem um ganho real acima da inflação, protegendo explicitamente o poder de compra do investidor.

Expandindo Horizontes: A Importância dos Investimentos Globais

Proteger seu patrimônio da inflação brasileira é o primeiro passo, mas a verdadeira blindagem financeira no mundo atual envolve olhar além das nossas fronteiras.

Dinheiro parado é risco em qualquer moeda

Como vimos, mesmo moedas fortes como o dólar ou o euro sofrem com a inflação em seus países de origem. Portanto, a ideia de simplesmente “dolarizar” guardando moeda estrangeira não é uma proteção completa – seu dinheiro continua perdendo valor, só que para uma inflação diferente. O dinheiro precisa estar investido e rendendo, independentemente da moeda em que está.

Diversificação Global: Potencializando sua proteção e seus ganhos

A estratégia eficaz é investir globalmente. Assim como você encontra oportunidades de investimento em renda fixa e renda variável no Brasil, o mercado internacional oferece um leque ainda mais amplo e diversificado dessas mesmas categorias de ativos. Você terá acesso a diferentes setores, empresas e títulos, muitas vezes com mais opções e em economias com dinâmicas distintas da brasileira.

Ao diversificar seus investimentos em ativos sólidos distribuídos por diferentes geografias, você se protege não apenas da inflação local do Brasil, mas também se blinda dos efeitos inflacionários específicos ou crises de qualquer outro país individualmente.

A grande lição aqui é que a diversificação inteligente – entre diferentes tipos de ativos e entre diferentes geografias – é a sua maior aliada na jornada para construir um patrimônio perene e alcançar uma qualidade de vida que continue a crescer ao longo do tempo.

O Desafio dos Impostos Sobre os Rendimentos Um ponto crucial de atenção para o investidor é a tributação sobre os ganhos. O Imposto de Renda (IR), por exemplo, incide sobre o rendimento nominal dos investimentos. Isso significa que, se uma parte significativa do seu “lucro” for apenas a recomposição das perdas com a inflação, o imposto estará, na prática, abocanhando também essa correção. Por isso, ao analisar a rentabilidade, é fundamental considerar o ganho real líquido, ou seja, após o desconto da inflação e dos impostos. Investimentos como o Tesouro IPCA+ são interessantes nesse aspecto, pois a parte da correção da inflação já está “embutida” antes do cálculo do ganho real tributável.

Conclusão: Ação e Estratégia Para Blindar Seu Futuro Financeiro

A inflação é uma força econômica persistente e seu impacto no seu patrimônio não pode ser subestimado. Para quem depende de salários pagos por terceiros, ela representa uma ameaça constante à manutenção da qualidade de vida, pois os reajustes nem sempre acompanham as altas de preços em tempo real.

A única maneira eficaz de se proteger verdadeiramente e garantir seu futuro financeiro é construir um patrimônio sólido e bem diversificado em investimentos que superem consistentemente a inflação. Isso significa sair da inércia do dinheiro parado e buscar ativos que gerem valor real. Considere diversificar seus investimentos não apenas entre diferentes tipos de ativos (renda fixa, renda variável), mas também geograficamente, incluindo investimentos internacionais, se alinhado ao seu perfil e objetivos.

Lembre-se: a manutenção da sua qualidade de vida no longo prazo será cada vez mais garantida pelo seu patrimônio acumulado e bem administrado, e não apenas pela sua renda corrente, que é naturalmente mais vulnerável às oscilações econômicas e à inflação.

Agora que você compreende melhor os desafios da inflação e as ferramentas para combatê-la, o próximo passo é a ação estratégica. Construir uma carteira de investimentos robusta, diversificada e verdadeiramente eficiente, que não apenas proteja, mas também multiplique seu patrimônio ao longo do tempo, é uma ciência. Exige análise, conhecimento técnico e acompanhamento constante.

E a boa notícia é que você não precisa decifrar essa ciência sozinho.

A Rio Claro é especialista em transformar conhecimento financeiro em estratégias de investimento personalizadas e eficazes. Se você deseja o auxílio de quem entende do assunto para construir sua fortaleza financeira e garantir um futuro mais tranquilo e próspero, fale com nossos especialistas. Descubra como podemos te ajudar a montar a carteira de investimentos ideal para os seus objetivos.“