O que é a Previdência Privada?

As previdências contraíram má fama recentemente porque as opções de fundos de investimentos eram limitadas e geralmente acompanhadas de diversas taxas e encargos cobrados pelos grandes bancos. Recentemente, contudo, com aumento da concorrência nesse setor e flexibilização de regras por parte dos órgãos reguladores, o cenário mudou inteiramente.

Hoje, com os avanços do mercado, é possível investir por meio da Previdência Privada, com todos os benefícios tributários e sucessórios que essa categoria fornece, sem perder nada na eficiência na gestão dos investimentos. Essa é uma modalidade de investimento que, quando feito da maneira correta, pode ser uma grande aliada do investidor que busca otimizar seus rendimentos no longo prazo.

Em resumo, investir em Previdência Privada hoje nada mais é do que investir em fundos de investimentos, através de uma estrutura jurídica diferente, cuja grande vantagem é a otimização tributária. Basicamente, é uma aplicação em fundos de investimento sobre a qual incide uma menor tributação no longo prazo e permite o diferimento fiscal, respeitando as demandas para tal.

VGBL e PGBL

A primeira decisão a ser tomada na hora de começar a investir em uma Previdência Privada é a do formato da previdência: entre VGBL e PGBL. A escolha é definitiva, e caso feito da forma errada, pode impactar muito a sua rentabilidade ou até gerar prejuízo.

O formato VGBL é similar a outros investimentos. No momento do saque, o investidor deverá pagar imposto sobre os rendimentos de acordo com o regime de tributação escolhido, progressivo ou regressivo. Além disso, ele não gera benefícios tributários na declaração de imposto de renda.

Já o formato PGBL, gera um enorme benefício tributário para quem declara imposto de renda no formato completo. As aplicações em PGBL ao longo do ano podem ser abatidas da sua renda tributável, diminuindo o imposto devido, até o limite de 12% desse mesmo tipo de receita. Em especial para os cartorários, que usualmente possuem uma renda tributável muito alta na pessoa física, esse benefício é bastante significativo.

Entretanto, no formato PGBL o imposto de renda no resgate não é pago sobre os rendimentos, mas sobre o montante total, isto é, todo o dinheiro que está aplicado. Por esse motivo, é importante ressaltar que a previdência no formato PGBL é uma opção ruim de investimento no curto prazo e deve ser feita com muito cuidado e planejamento.

Regime de tributação

A segunda decisão a ser tomada na hora de montar uma Previdência Privada é o regime de tributação. É preciso decidir entre o regime progressivo e o regressivo. Em qualquer regime, o imposto é cobrado apenas na hora do resgate do montante. Mais uma vantagem de diferimento tributário, uma vez que você evita impostos como o “come cotas” e no rebalanceamento da carteira.

No regime progressivo, ou compensável, o lucro obtido via previdência entra no cálculo de Imposto de Renda somado ao seu rendimento tributável normal. Se você tem uma renda tributável significativa na pessoa física, e sua faixa de tributação for 27.5% considerando o lucro da previdência, essa será a taxa de imposto que incidirá sobre os rendimentos previdenciários.

Na prática, esse regime raramente é útil para um investidor com boa remuneração ou patrimônio, já que a alíquota de imposto acaba sendo maior que a de um investimento comum.

Na modalidade do regime regressivo de tributação, ou definitivo, o cálculo é mais simples. A alíquota começa em 35%, muito mais alta que em outros investimentos, mas decresce em 5% a cada dois anos, até chegar na alíquota limite de 10%, menor que o mínimo de 15% de outros investimentos como fundos abertos, ações, imóveis e títulos de renda fixa. Esse prazo é calculado sobre cada aporte feito.

| Tabela regressiva de IR na previdência privada | |

| Até 2 anos | 35% |

| 2 a 4 anos | 30% |

| 4 a 6 anos | 25% |

| 6 a 8 anos | 20% |

| 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Vale ressaltar também que, quem faz uma previdência progressiva, pode transformá-la em regressiva a qualquer momento, mas o contrário não é permitido.

Diferimento Tributário no PGBL?

Fica claro então o interesse especial no PGBL para quem possui uma renda tributável mais alta e declara imposto de renda no formato completo, uma vez que o benefício tributário é, na prática, um patrocínio para aumentar seu capital investido. O governo devolve uma parcela do imposto devido, assim como faz com gastos médicos e educacionais.

Essa dinâmica é mais importante ainda para os tabeliães por conta da sua estrutura de renda. Todo o faturamento do cartório é considerado rendimento tributável do tabelião que pode, portanto, deduzir até 12% do faturamento total do cartório do seu Imposto de Renda.

Para esclarecer, imaginemos que você tenha uma renda tributável de 1 milhão de reais ao ano. Nesse caso, é possível aplicar anualmente até 120 mil reais (12% de 1 milhão) em PGBL, que serão deduzidos da sua renda tributável total, gerando uma economia anual de 33 mil reais em impostos (27,5% do aporte de 120 mil).

É crucial insistir que o benefício de diferimento fiscal se aplica apenas a quem declara o imposto de renda por formulário completo, e que essa modalidade permite o diferimento no máximo de 12% da sua renda tributável anual. Qualquer aporte acima desse limite não gera esse benefício fiscal.

O ponto mais importante aqui é a possibilidade de reinvestir essa diferença. Fazendo os juros compostos trabalharem para você. Para prazos longos, o diferimento fiscal se torna uma economia enorme.

Simulação

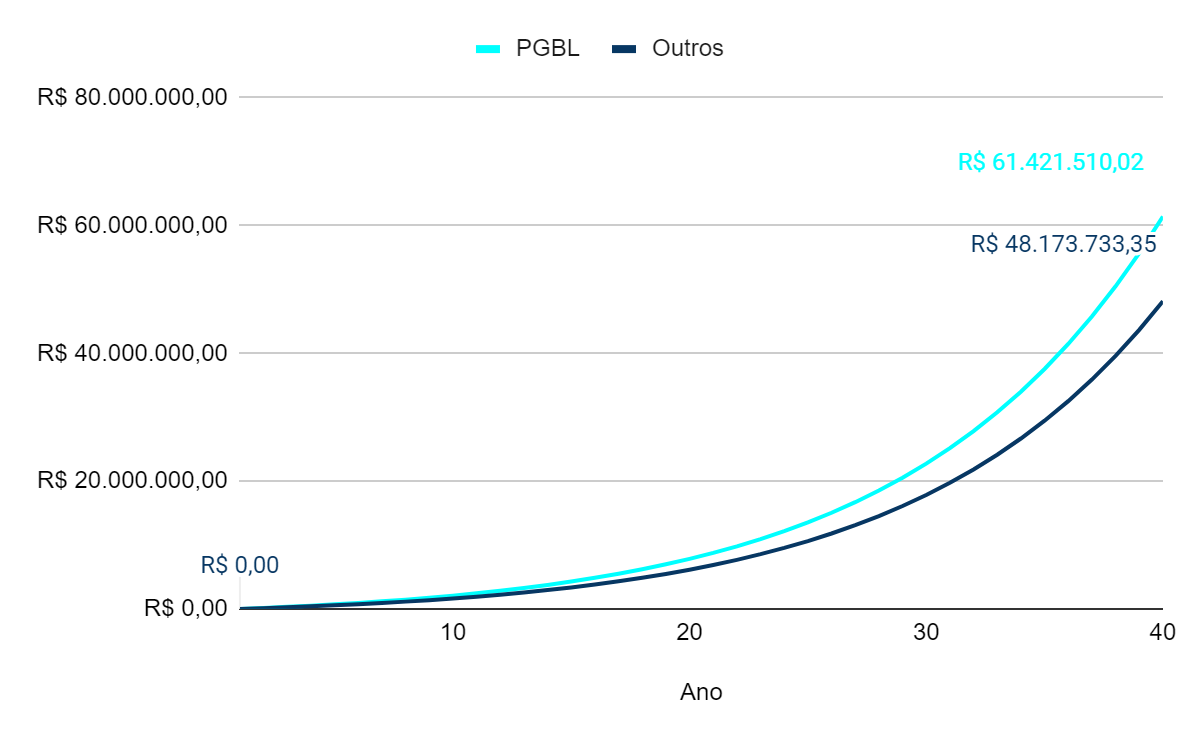

No exemplo do investidor que aplica 120 mil reais e assumindo um rendimento de 10% ao ano, a diferença do patrimônio líquido acumulado investindo no formato PGBL e reinvestindo a economia tributária é de 1.8 milhão de reais no horizonte de 20 anos, 5.3 milhões no de 30 e mais de 14 milhões no de 40, frente a outros tipos de investimentos. Já a evolução bruta do patrimônio investido é ilustrada no gráfico seguinte:

Tendo todo o abordado em vista, fica claro que, quando feito da maneira correta, esse tipo de investimento gera retornos bastante expressivos, sendo dificilmente superados a longo prazo.

Claro que, como qualquer investimento, há outros fatores que devem ser considerados.

Como investir bem em PGBL?

Até agora abordamos o formato de investimento através de Previdência Privada, mas como investir de forma correta na prática?

A Previdência, como mencionado anteriormente, é uma ferramenta de estrutura jurídica única que investe em fundos de investimentos. Selecionar bem esses fundos impacta significativamente o rendimento da sua carteira.

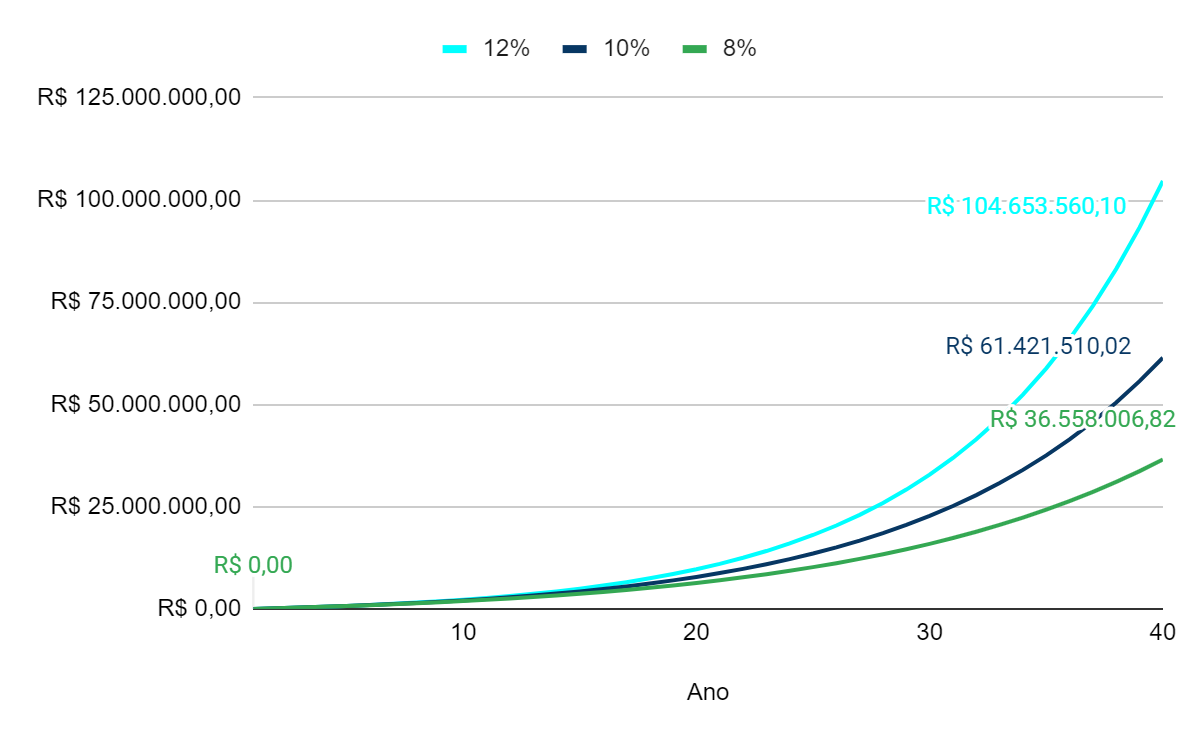

Principalmente considerando períodos longos, uma carteira levemente ineficiente gera um impacto bastante relevante. O gráfico a seguir considera o estabelecido anteriormente: aporte anual de 120 mil reais somado ao diferimento fiscal do PGBL em cenários de diferentes rentabilidades anualizadas, 8%, 10% e 12%.

É evidente que uma carteira eficiente é tão importante quanto utilizar as ferramentas corretas na sua jornada de investimentos.

No passado, eram escassas as opções de bons fundos no formato previdenciário. Hoje, entretanto, é possível fazer a gestão de uma carteira que conta com todos os benefícios da Previdência Privada sem nenhuma perda de eficiência.

Existem centenas de fundos, ativos e passivos, com as mais diferentes estratégias e administradas pelas melhores casas de gestão patrimônio do país no formato previdenciário.

Dessa forma, para construir uma carteira eficiente, é fundamental definir uma estratégia clara de investimentos, diversificada em bons fundos de investimento, distribuídos de forma correta dentro da sua carteira, que deve ser direcionada para o seu perfil e planejamento financeiro pessoal.

Por isso, é importante contar com o apoio profissional de uma empresa especializada como a Rio Claro investimentos. Ao contratar a Rio Claro, você passa a contar com uma equipe de gestão de investimentos e planejamento financeiro profissional que vai lhe auxiliar a tomar as melhores decisões não só em relação à sua previdência, como na gestão, administração e rebalanceamento de sua carteira previdenciária com eficiência, mas também em relação a como encaixar essa ferramenta da melhor forma no seu planejamento financeiro, quando analisado de forma ampla.

Portabilidade

Além de todos os pontos supramencionados, a previdência privada apresenta mais uma vantagem tributária enorme para o investidor de longo prazo: seja no formato PGBL ou VGBL, a portabilidade entre fundos de previdência não gera impostos. Em contraste com outros investimentos nos quais é necessário liquidar o ativo e pagar os impostos relacionados para poder reaplicar o capital, na Previdência Privada, você pode realizar a portabilidade entre fundos e certificados diferentes, com estratégias diferentes, em seguradoras diferentes, sem custo algum.

Essa vantagem pode parecer ínfima, mas no longo prazo pode gerar uma economia enorme, além de uma praticidade muito grande no rebalanceamento e otimização da carteira de investimentos, uma vez que o gestor não precisa se preocupar com os custos ao tomar decisões de rebalanceamento da carteira.

A Previdência Privada no Brasil é uma ótima ferramenta para diferir impostos, pagando tributos apenas no resgate, quando você for, de fato, utilizar os recursos investidos, aproveitando os juros compostos durante todo esse período. Na frase atribuída a Albert Einstein, “juros compostos são a 8ª maravilha do mundo. Aquele que entende, ganha. Aquele que não entende, paga”.

Sucessão

Por último, a Previdência Privada ainda fornece mais uma vantagem que pode ser útil na sua estratégia de planejamento sucessório. A regra vem sendo motivo de debate e varia entre os estados brasileiros, mas, a princípio, em caso de falecimento do titular, os recursos acumulados no plano são transferidos diretamente aos beneficiários indicados, sem a necessidade de passar pelo inventário e sem impostos de transmissão de bens “causa mortis”.

O assunto está pendente de julgamento no STF (Recurso Extraordinário (RE) 1.363.013/RJ).

Além disso, por ser considerada um seguro aos olhos da Lei, a Previdência Privada acrescenta mais uma camada de blindagem patrimonial e permite uma definição mais flexível de quem deve ser os beneficiários e em qual proporção receberão os recursos.

Conclusão

Aqui definimos as principais vantagens de se investir através da Previdência Privada, com foco no formato PGBL para indivíduos com alta renda tributável na pessoa física, em especial para Tabeliães, cuja estrutura de renda fornece vantagens exponencialmente maiores.

Entretanto o PGBL não deve ser nunca seu único investimento, sendo vantajoso apenas para investimentos de longo prazo. É essencial ter um bom planejamento financeiro e equilibrar o patrimônio previdenciário com outros ativos que apresentem maior liquidez.

Um bom planejamento financeiro também precisa olhar para o todo, entender primeiramente o seu plano de vida para, apenas em segunda análise, escolher dentre as diferentes ferramentas do mercado financeiro. Seja a própria Previdência Privada, ou outras estratégias de investimentos no Brasil e no exterior, o importante é combinar isso tudo com seu patrimônio imobilizado para maximizar a sua tranquilidade e da sua família.

Assim, um bom planejador financeiro faz-se indispensável para lhe auxiliar a entender a sua realidade de forma clara e tomar decisões corretas.

A Rio Claro Investimentos é uma gestora de investimentos independente especializada em planejamento financeiro e conta com profissionais experientes no assunto que terão prazer em lhe auxiliar, num modelo livre de conflitos de interesses.

Gostou?

Para mais dicas financeiras, acompanhe o blog da Rio Claro Investimento e se inscreva no nosso canal do YouTube e ative o sininho para notificações.

Nossas redes:

linkedin.com/company/rioclaroinvestimentos